谈论威士忌时,我们在谈论什么?

近年来,伴随着中国经济的不断发展,威士忌在中国市场持续保持着强劲的增长态势,特别是单一麦芽威士忌的增长尤为明显。与此同时,国产威士忌也在迅速崛起,威士忌酒厂如同雨后春笋般涌现,国际烈酒集团和中国传统酒企纷纷在中国布局本土酒厂。群雄逐鹿过程中,威士忌行业也暴露出一些问题。

全球威士忌行业集中度高

近日,CWS发布了《2023威士忌年度报告》,从行业数据、消费者画像、产品与品牌分析等多个维度,总结一年来威士忌在中国发展的客观现状。

数据显示,目前全世界共有超过2300家威士忌蒸馏厂,蒸馏出的威士忌更是供给了超过9000个品牌在世界范围内售卖,而这些品牌中的佼佼者,目前几乎都已经被世界烈酒集团收购。

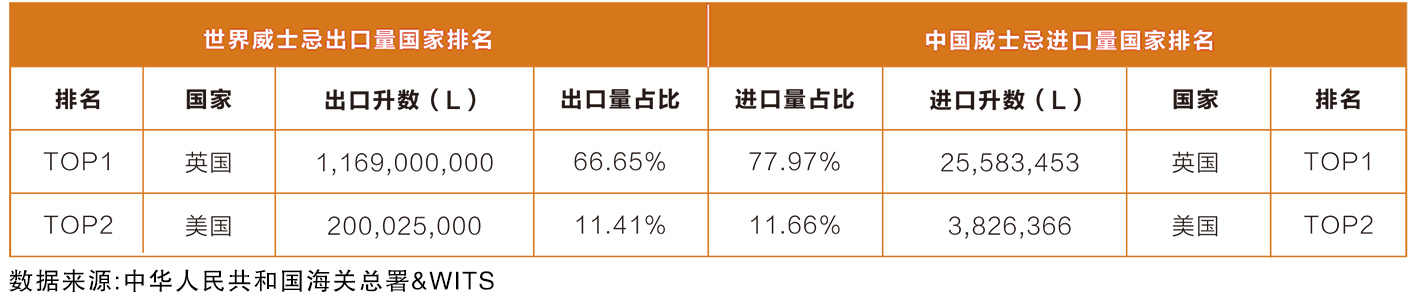

截至2022年12月,全球威士忌产地信息大致如下,有超过70个国家及地区建立了威士忌酒厂,全年出口威士忌总量超过18亿升。但从产量上看,威士忌的行业集中度非常高:CR4高达86.50%,CR10达到95.64%。对比历年数据,尽管生产威士忌的国家及地区的数量在提升,但行业龙头的地位却仍然无法撼动。2022年,全球威士忌出口量英国排名第一(约11.69亿升),总出口量是排名第二位的美国的5.84倍。

再看中国进口威士忌的情况,2022年,中国海关进口数据显示,英国(77.97%)、美国(11.67%)、日本(6.21%)、爱尔兰(1.00%)四个国家占据了中国威士忌进口量的96.84%。对比中国威士忌进口占比及世界威士忌出口占比,可以明显看出,中国从英国进口了更多的威士忌,而美国则基本与其出口水平持平。

威士忌会成为中国年轻人的“白酒”吗?

根据中国酒业协会与国家统计局今年4月公布的2022年度中国酒业关键数据,中国酒类市场销售额超过9500亿元,其中,白酒的销售额超过6600亿元,而威士忌的销售额仅有不到40亿元,占市场总份额比重约0.4%。因此,大家往往用“成长潜力巨大”来描述中国威士忌市场,那么,“成长潜力”到底在哪里?

酒饮习惯还没有完全固定下来的年轻人是所有酒类品牌的必争之地,大多数白酒品牌已经开始抢占年轻人市场,例如茅台跨界售卖冰淇淋、泸州老窖联名茶百道推出奶茶、五粮液携手施华洛世奇,更有大量品牌推出低度果味酒以及虚拟形象来吸引年轻人。

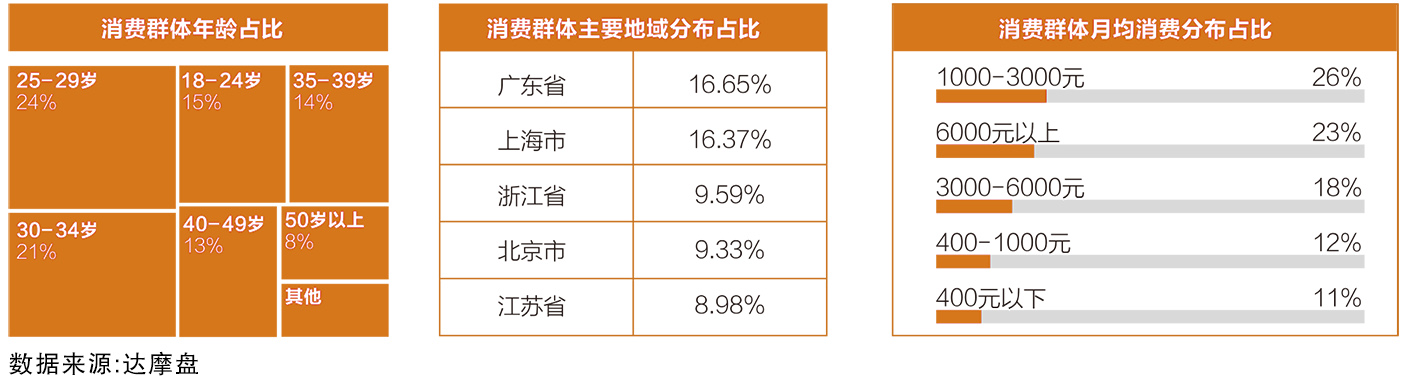

根据天猫旗舰店数据显示,目前,中国的威士忌主要消费群体的年龄段,以40岁以下消费者为主,占比达到76%,其中18-29岁的年轻消费者占比就达到37%,威士忌消费者整体偏年轻。从消费者的地域分布上来看,由于洋酒文化最初进入国内主要集中在贸易及港口城市,因此,沿海城市消费者占比较高,广东省和上海市牢牢占据前二的位置。从月均消费上来看,月均消费超过3000元的消费者占比41%,资深中产为线上威士忌消费主力。

结合淘宝阿里的消费者人群标签,“吃货”Tag占比很高,游戏、动漫、电影、摄影的TGI高于酒类及全网人群。在美食兴趣方面,威士忌消费者对咖啡、轻食、茶都有比较高的偏好。结合两种标签来看,威士忌作为一种品鉴属性比较强的产品,其消费者普遍对于风味都有一定的追求。所以,威士忌品牌若想在线上进行破圈推广,品鉴属性和风味等关键词的使用、咖啡和茶饮人群的破圈和联动,都会有较大的机会。

不同年龄段的人,在饮用场景上也会有不同的偏好。例如:40岁以上的爱好者在家自饮、在夜店和在餐厅的比例最高,但是在KTV、清吧、威士忌吧等相对更年轻态的场所,30岁以下的爱好者比例最高。

在品饮原因方面,79.56%的爱好者认为自己喝威士忌是基于对风味的追求,排名前三的原因还有“喜欢酒精带来的放松感”和“缓解压力”。从年龄分段来看,30岁以下的爱好者更多出于对格调和档次的需求,40岁以上的爱好者则更多出于社交需求。

国产威士忌,酒企下一个竞争高地?

随着中国威士忌市场迅速发展并表现出极强的潜力,中国的威士忌行业也在蓬勃发展。据不完全统计,目前国内已经拥有至少30家威士忌酒厂,主要分布在云贵川及山东地区,与白酒酒厂分布比较类似。可见在中国,无论是威士忌还是白酒,优质的水源及谷物甚至饮酒文化背景,都是影响酒厂选址的重要因素之一。

从酒厂隶属集团来看,其中不乏保乐力加、帝亚吉欧等世界一线烈酒集团,而其他绝大部分中国威士忌酒厂,则都是由中国的白酒甚至是啤酒、葡萄酒集团投资建造的。在过去的一年里,诸多传统酒企更是频频跨界威士忌。例如,2022年7月,泸州老窖与英国麒麟烈酒集团合作,推出了多款由苏威和白酒调和而成的产品;2023年4月,郎酒成立峨眉山高桥威士忌酒业有限公司;2023年5月,燕京股份股东大会通过相关议案,拟增加其他蒸馏酒、威士忌生产、威士忌销售等经营范围。

越来越频繁的动作,或许也反映了传统酒企在加码威士忌赛道上的急迫,而这可能也与传统酒类市场疲软,急需在细分市场尤其是年轻人中寻找新的增长点有关。

业内人士分析,中国作为世界上最大的烈酒消费市场,白酒的发展已经达到历史最高点,但威士忌在中国烈酒市场渗透率还很低。无论是国外威士忌巨擘,抑或国内担忧白酒见顶的白酒企业来说,威士忌都是支撑中国烈酒市场的希望所在。

根据中国酒业协会数据,2022年,中国国产威士忌产量约为2200万升,仅从产量上来看,对比2022年进口威士忌总升数(3053万升)已然不低,但国产威士忌的市场仍然占有率不高。

首先是橡木桶的数量远远不够,且陈年时间还很年轻。国内现有橡木桶保有量约20-25万个,且主要集中在头部企业中,而现有桶陈总量已达到约5-5.5万千升,其中,陈年两年及以下的占比超过80%。

其次,当前国产威士忌专业从业人员缺口较大:截至2023年5月,中国境内注册的从事威士忌生产的企业已超过210家,但国内专门从事威士忌生产的技术人员仅约100人左右,专业酿酒师约70人,专业品酒师约50人。这也意味着,不少从事威士忌生产的企业,根本没有获得专业威士忌酿酒指导。

再次,在各大电商APP中,高仿各类进口的“国产威士忌”屡见不鲜,甚至还有不菲的月销量,其评论区不难看见类似“假酒”“味道一般”等高频关键词。

因此,对国产威士忌来说,现阶段最大的敌人不是别的酒,也不完全是橡木桶的缺失和技术短缺,而是它自己。那些不按照规范生产的产品,会极大损害消费者对于威士忌的认知,从而阻碍行业的健康发展。

好消息是,2023年4月中国酒业协会威士忌专业委员会在泸州正式成立,6月召开中国酒业协会威士忌专业委员会技术委员会成立会议,并在会议上对国家标准修订、威士忌标准分类术语体系建设进行了探讨。会议中还提到,目前新国标的制定已进入收尾阶段,预计下半年将召开国标审定会议,同时中国酒业协会也将着手建立中国威士忌的认证体系,为国产威士忌的产业发展厘清方向。

后记:威士忌仰仗传统立身,对于初涉此行业的中国酒企来说,时间跨度无疑设立了极高的门槛。此外,群雄并起,逐鹿中原,在激烈的酒饮市场竞争下,要推广威士忌,不仅要深入回答现在谁在喝、为什么喝、喝什么、在哪里喝的问题,更需要通过破圈传播,营造圈层文化,传播品牌独异化故事。除此之外,酒企还需在消费者教育和国产威士忌文化建立上下功夫。