当前,啤酒行业在平稳发展中面临着激烈的竞争和消费升级的挑战,市场集中度不断提升,市场趋于饱和。与此同时,随着人们对品质生活的追求,越来越多的消费者开始关注并购买高端啤酒,个性化与定制化需求也成为重要趋势。

在此背景下,啤酒企业如何拓展多元化销售渠道,提升自身综合竞争力?

近日,东北证券发布的啤酒行业报告,全面展示了中国啤酒行业的现状、竞争态势和发展趋势,为啤酒行业提供了重要参考。

啤酒总产量下降后企稳,前三季度营收轻微负增长

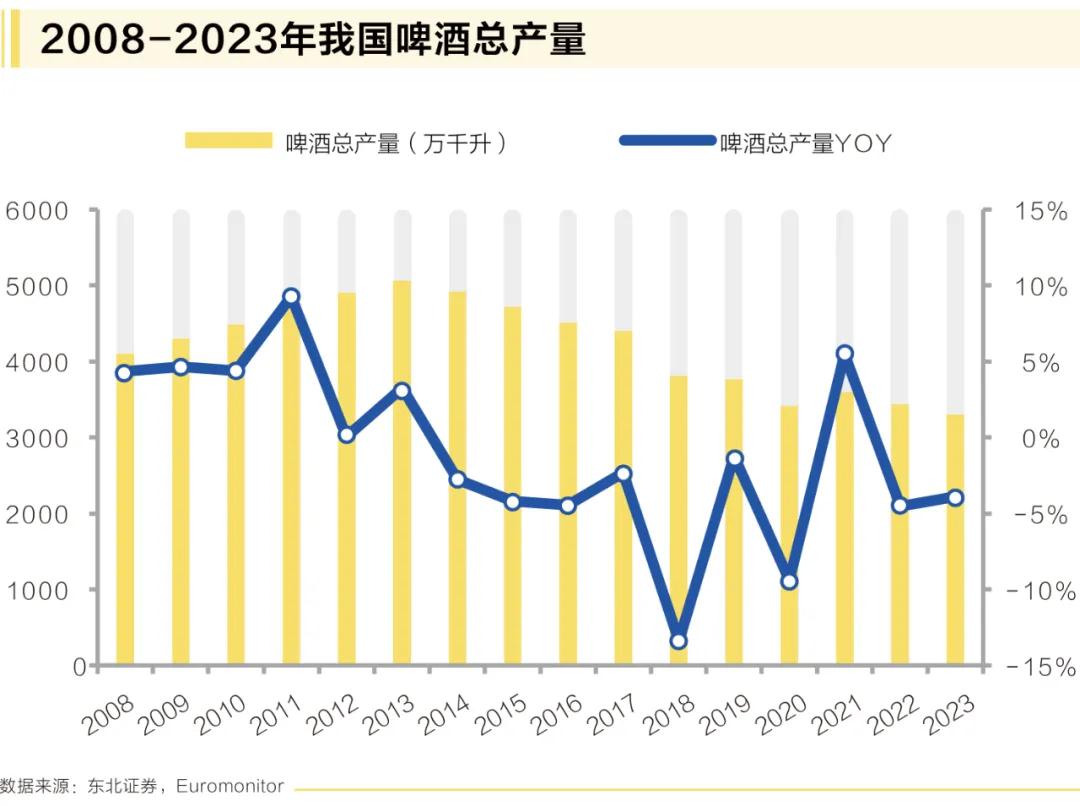

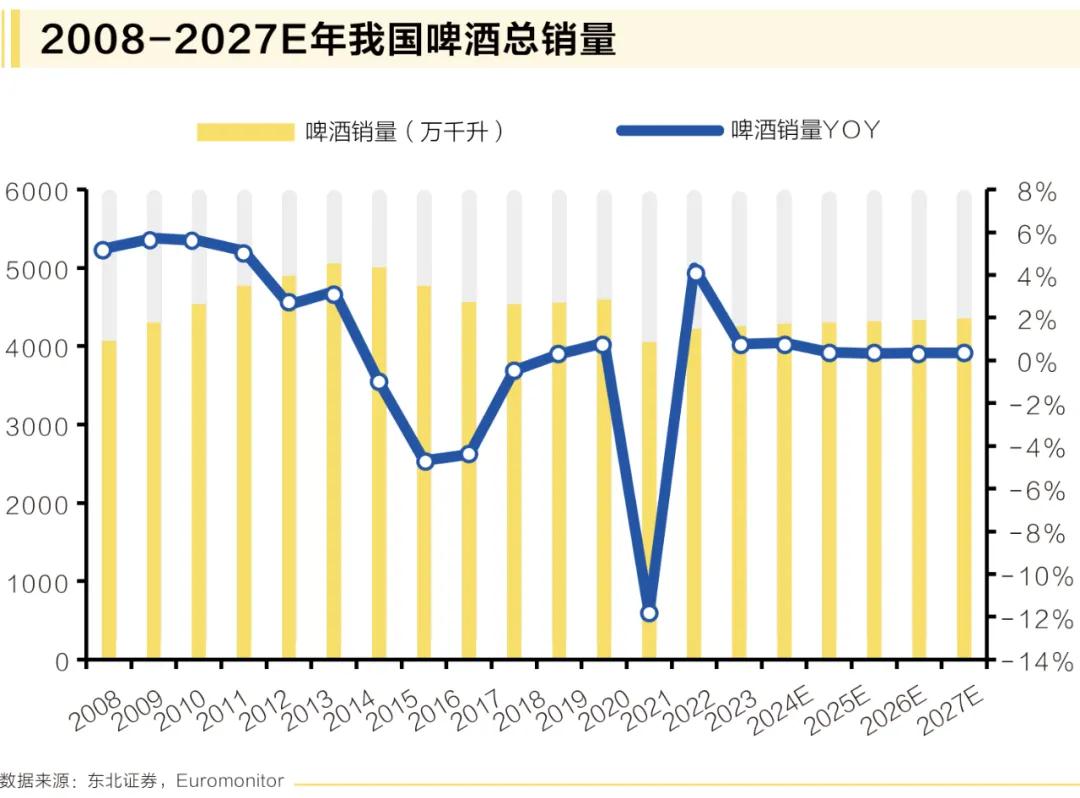

纵观我国啤酒行业发展历程,自2005年起,我国啤酒总产量和销量均呈现明显增长态势,并于2013年达到顶峰,总产量和销量均突破5000万千升。

近年来,随着我国老龄化趋势日益加剧,叠加产品严重同质化的影响,同时,“少喝酒、喝好酒”的消费风尚兴起,啤酒总产销量自2013年以来逐步回落。截至2023年12月,我国啤酒总产量已较峰值下降近18%,目前总产量为3300万千升。

据Euromonitor预测,我国啤酒销量在未来4年内将保持相对平稳状态,预计在2024-2027年,我国啤酒销量将稳定在4300万千升左右。

2023年,A股7家啤酒板块上市公司共实现营收695.34亿元,同比增长6.16%;归母净利润68.49亿元,同比增长16.94%。2024年第三季度,啤酒板块实现营收608.24亿元,同比下降1.95%;归母净利润84.81亿元,同比增长7.73%。2023年,啤酒行业整体实现了稳定增长,增长率保持在中个位数水平。

然而,到了2024年的第三季度,由于受到基数效应和消费环境的影响,行业收入出现轻微的负增长。尽管如此,区域性的啤酒企业仍然展现出较快的增长态势。

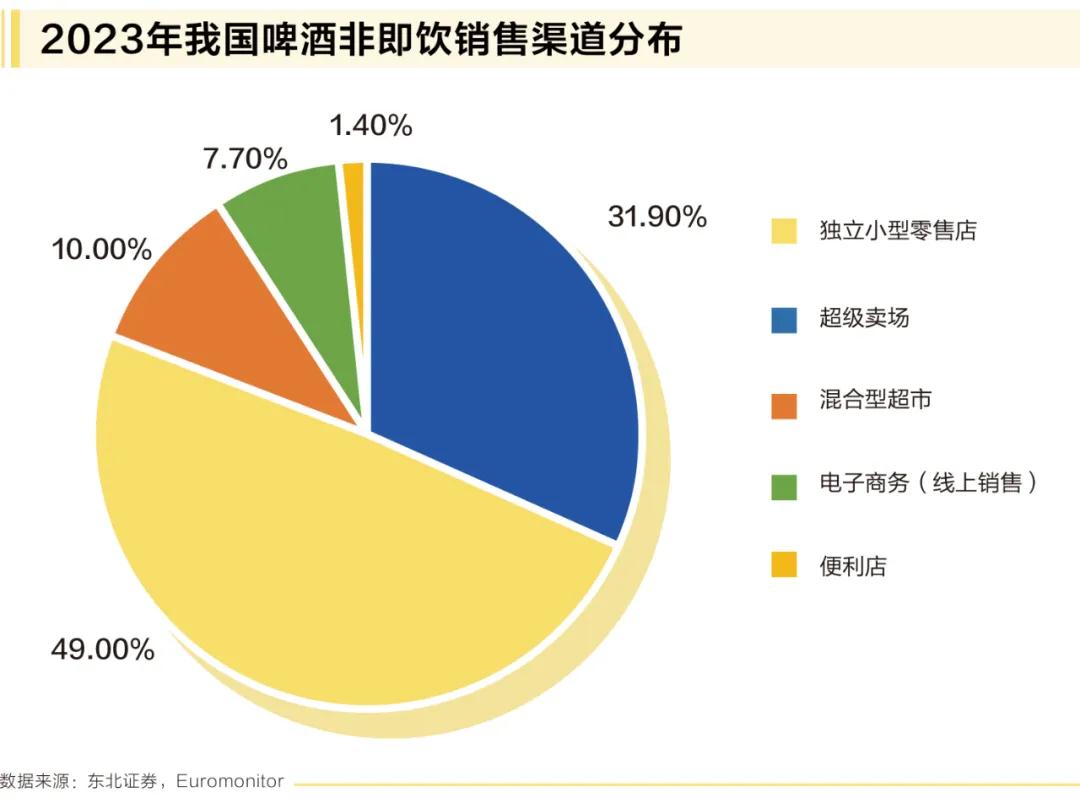

餐饮作为重要的即饮渠道,对啤酒销售意义重大。近年来,我国啤酒即饮和非即饮销售渠道各占约50%。根据Euromonitor的非即饮销售渠道数据,现代化零售渠道,例如便利店、超级卖场、混合型超市所占销售份额逐年递增,截至2023年,已占据销售渠道主导地位,独立小型零售店和超级卖场是两个线下主要销售途径,分别占比49%和31.9%。传统零售渠道市场占比持续减少,加之近年来线上销售渠道逐渐开拓,占有更多的市场份额,线上渠道占比从2014年的2%跃升至2023年的7.7%。

居民收入增长为中高档啤酒扩容提供了客观基础,中高档啤酒销量占比稳步提升。在收入结构方面,预计2015-2030年,我国中高收入以上人群占比将从9.7%提升至34.2%,中高收入群体扩大将拉动中高档啤酒等高质量商品的需求。中高档拉格啤酒销量合计占比由2016年的26.5%升至2023年的38.2%,未来还将进一步提升。

值得注意的是,年轻群体消费能力强,Z世代和女性消费者消费意愿强烈。《天猫啤酒趋势白皮书》显示,18-24岁的Z世代为啤酒消费增长速度最快的人群。

此外,淘宝月消费能力超千元的女性,在啤酒消费人群中也占明显优势,女性啤酒消费人群的迅猛发展,使得次高端以上价格带的潜在消费人群基数将持续扩大,助推啤酒消费升级节奏进一步加快。

8元价格带快速扩容,差异化产品不断涌现

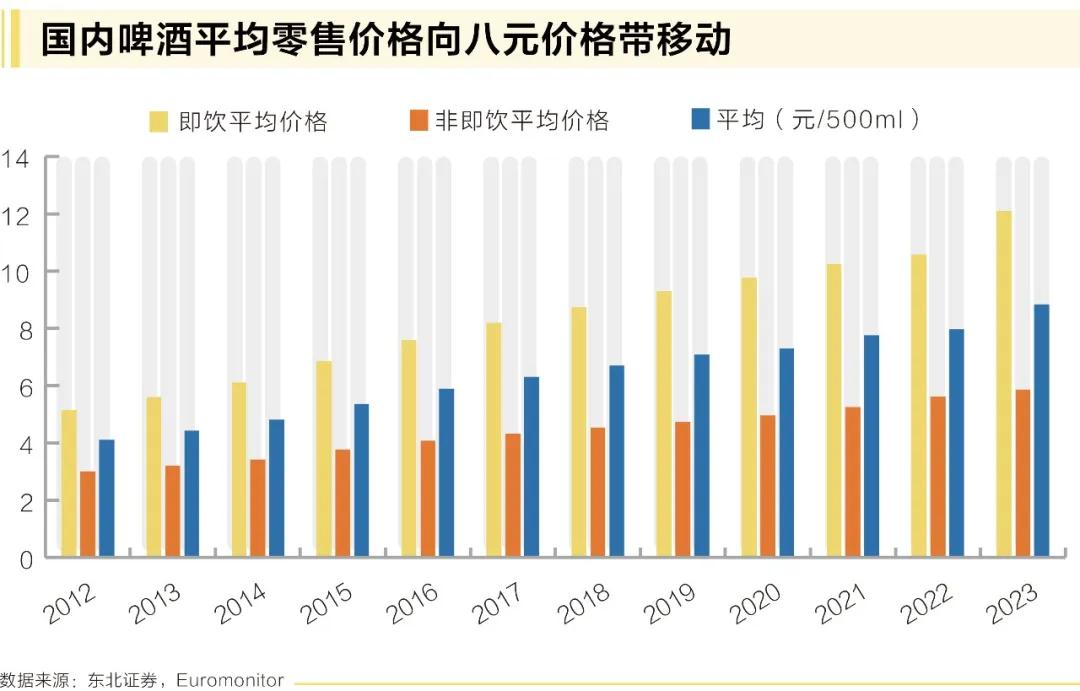

根据相关数据分析可以发现,2012-2023年间,我国啤酒即饮渠道和非即饮渠道平均零售价均在持续增长,非即饮/即饮平均价格分别由3.01元/5.15元增长至5.86元/12.11元。即饮零售价增速也较快,2023年即饮零售价已显著高于非即饮约106.7%。啤酒整体平均零售价由4.10元增长至8.84元,平均零售价达到8元以上,8元-10元价格带产品正在成为市场主流。

啤酒定价策略相关实验显示,消费者在质量和价格的权衡下会做出折中选择。目前,我国啤酒市场中,8元-10元作为中高档产品,既能满足消费者对于酒质的一定追求,在价格上也符合当前的消费水平,受到消费者普遍青睐。该价格带目前处于增量阶段,国内啤酒厂商近几年纷纷布局,U8、SuperX、经典1903等代表产品增长较快,且均有望冲击百万吨级大单品。

各类差异化的中高端产品层出不穷,满足消费者的多样化需求。产品体系丰富是高端化的必然趋势,各啤酒厂商纷纷推出白啤、世涛等精酿产品。数据显示,2016-2023年,行业白啤销量从19.7万吨增长至69.8万吨;世涛销量从16.3万吨增长至43.2万吨。

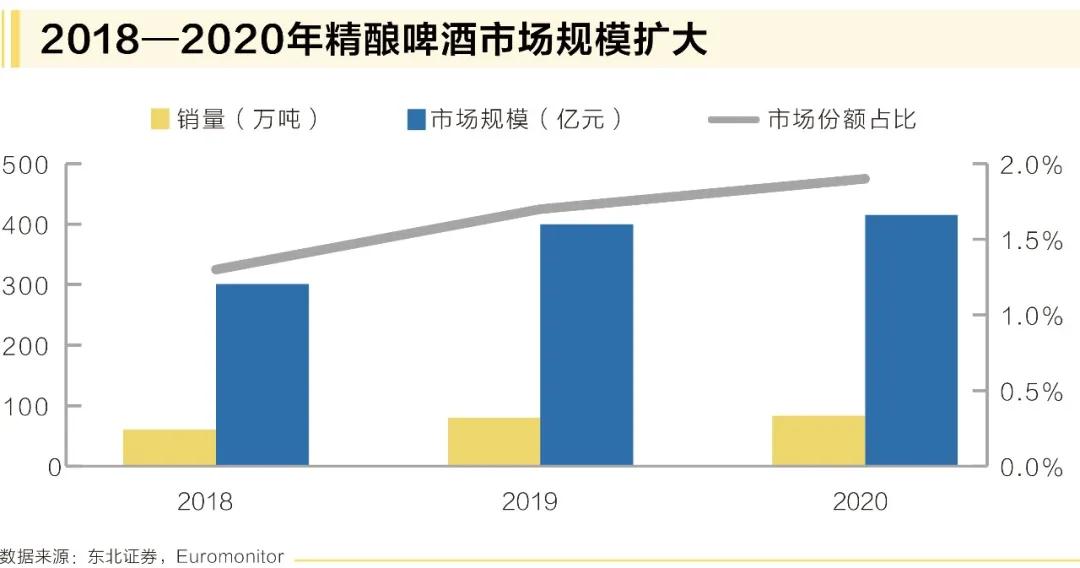

国内啤酒龙头积极布局快速增长的精酿赛道,相比独立厂商在价格、品牌和渠道方面占据优势。我国精酿啤酒消费市场目前规模较小,2021年市场份额占比仅为1.9%,但其近年来的高增长趋势吸引了国内啤酒龙头的关注和积极布局。

数据显示,2018年中国精酿啤酒公司超过2000家,到2020年上半年,中国精酿啤酒公司已经接近5000家,两年时间实现翻倍增长。国内的独立精酿厂商竞争格局高度分散,而啤酒龙头在价格、品牌和渠道方面都具备优势。尤其是价格方面,72.9%的消费者只愿意支付工业啤酒价格25%以内的溢价,龙头企业由于生产规模大而具备成本优势,在相同利润水平下,价格相对独立厂商的产品较低。

未来啤酒行业如何发展?

随着餐饮收入表现相对放缓,啤酒厂商产品高端化节奏受到影响,吨均价提升幅度逐渐收窄。

业内人士认为,目前,啤酒行业尚未到达瓶颈,次高端升级趋势明显,中档消费市场韧性较强。价格带容量大,品牌力加持使得升级阻力小,确定性高。啤酒龙头企业的低端产品销量占比仍较高,未来将低端产品整合至中高端产品的趋势明显。

面对啤酒消费市场总量的发展瓶颈,各个啤酒企业继续推进高端化进程,销售端着力扩充品牌矩阵,扩大品牌影响力,积极争夺高端市场,在生产端推动企业数字化转型,力求实现高质量发展。

同时,大众消费价位产品作为目前销量中的基本盘,是盈利的重要来源,且具备向高端产品升级的潜力,厂商也在积极布局。

例如,华润啤酒采取了“啤酒+白酒”双赋能战略,啤酒在高端市场进一步深耕,白酒带来第二增长曲线;青岛啤酒推动产品结构升级,用数字化给工厂赋能,青岛啤酒厂成为全球首家啤酒饮料行业“可持续灯塔工厂”;百威维持高端定位,积极推进公司数字化,BEES平台覆盖超300个城市;重庆啤酒和燕京啤酒在迈向高端化的同时,积极扩充产品线,以满足各类消费者的需求。

由此可见,未来,啤酒行业升级转型的方向应该是以产品组合为主,针对不同场景打造不同的大单品,覆盖不同消费者群体,市场也将更加注重价格带和场景的占位。