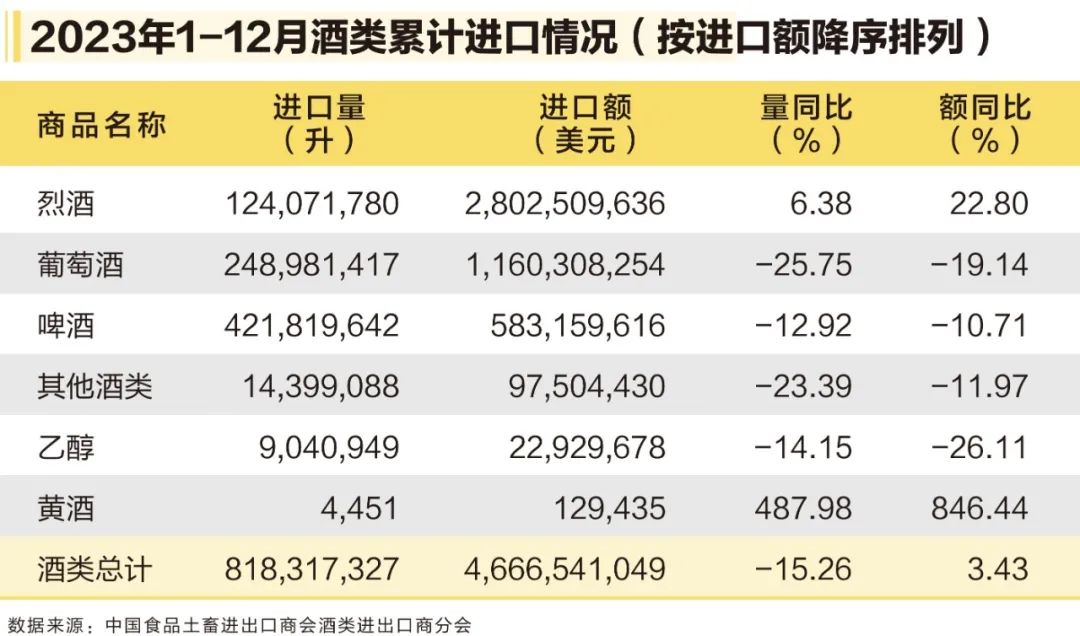

近日,中国食品土畜进出口商会酒类进出口商分会公布了2023年1-12月中国酒类进出口情况,数据显示:2023年,我国酒类累计进口量8.18亿升,同比下降15.26%;累计进口额46.67亿美元,同比增长3.43%。其中,烈酒量额都保持了上行,市场份额再创新高,达到60%。葡萄酒量额有所下降,啤酒进口降幅较大。

酒类出口方面的数据显示,2023年全年,我国酒类产品出口持续加速增长,出口总量7.16亿升,出口总额17.95亿美元,量额分别增长31.34%和38.51%。其中,白酒、啤酒的出口额都创下新高,在酒类出口总额中占比分别为65%、25%。

出口两位数增长,说明在出口端,我国酒类企业正展现出相应潜力。

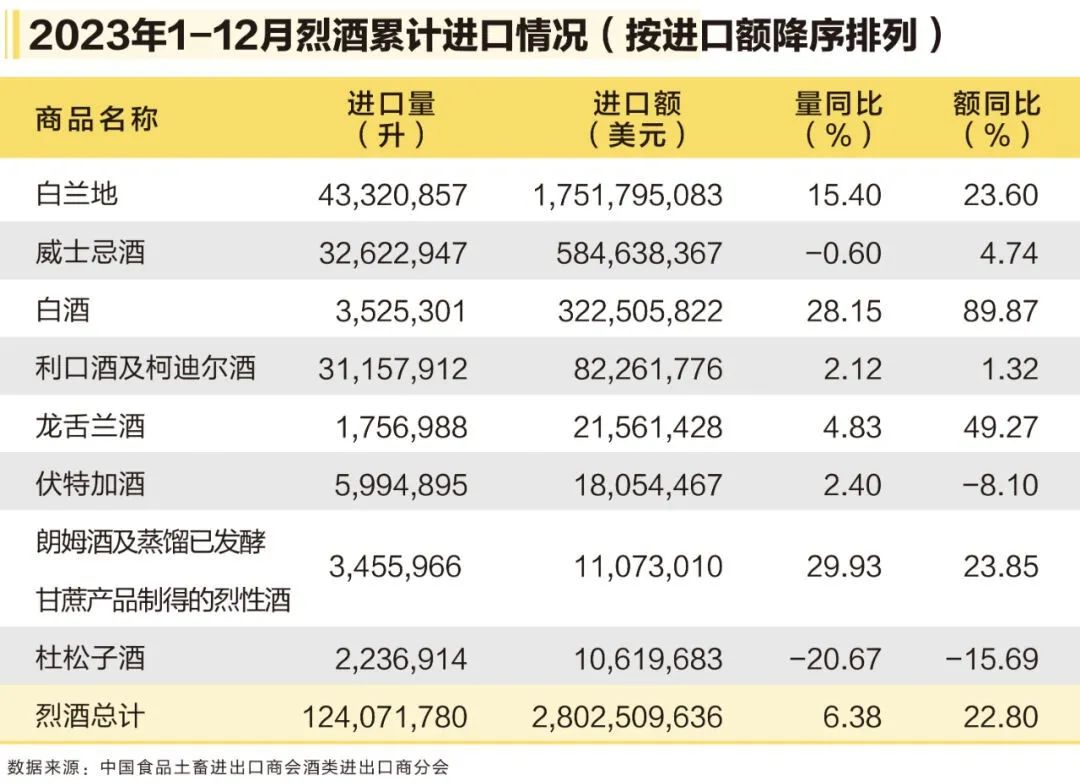

白兰地占烈酒进口份额六成,

白酒出口有望成新增量

数据显示,2023年,我国烈酒进口量为1.24亿升,同比增长6.38%;进口额28亿美元,同比增长22.8%。烈酒市场份额占比高达60%。

从细分品类看来,白兰地加速增长,进口量达到4332万升,同比增长15.4%;进口额17.5亿美元,同比增长23.6%。进口量额均呈两位数增长,占烈酒进口总额的62.5%。

其中,法国白兰地进口仍居于领先地位,而亚美尼亚、摩尔多瓦、英国三者量额均呈爆发式增长。

此外,威士忌是进口份额占比第二大的烈酒,2023年进口量3262万升,同比下降0.6%。尽管进口量略有下滑,但进口额达5.85亿美元,同比增长4.74%。

威士忌进口额虽保持正向增长,但增速明显放缓,对比2002年同期,已降至10个百分点左右。其中,日本威士忌的跌幅较为明显,日威进口量同比降低27.7%,创下近年新低。

从烈酒进口来源地来看,法国烈酒进口量为4312万升,位居首位,进口额占比62.34%。英国紧随其后,进口量为2831万升,进口额占比18.21%。

出口方面,2023年,我国白酒出口量虽小幅下行,但价额均达两位数增幅,出口额8.0亿美元,增幅12.3%。共向92个国家和地区出口,其中,中国香港和中国澳门占比分列一二位,美国均价持续加速翻倍增长,直逼中国澳门,位列第三。其余目的地份额零散且平均,整体规模偏小,市场开拓潜力较大。

2023年,我国白酒企业加速出海动作频频,“白酒国际化”成为行业热议话题。有业内人士分析,客观来讲,白酒出海多年,目前仍处于起步阶段,一方面是我国白酒出口量位于低位水平;另一方面,白酒企业海外营收占比不足。这意味着,即使白酒作为全球三大烈酒之一,白酒国际化依然道阻且长。反过来,也说明海外市场正处于蓝海,未来增长趋势相对明朗,有望成为白酒行业新增量。

啤酒出口增进口降,博弈正酣

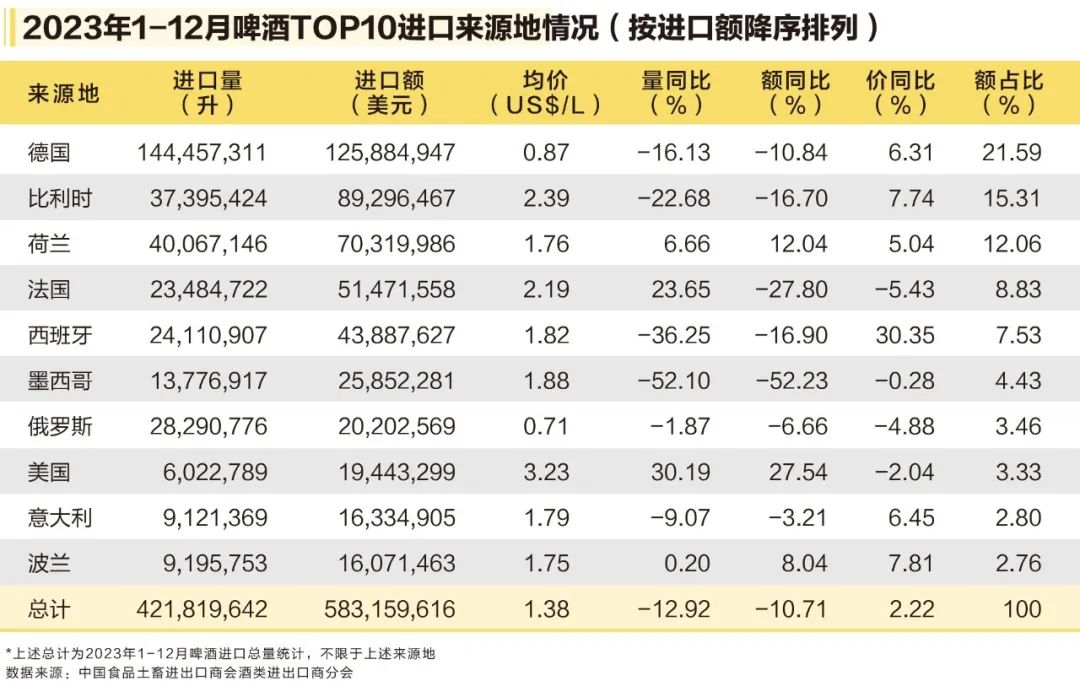

数据显示,2023年1-12月,我国进口啤酒量为4.2亿升,进口额为5.8亿美元,量额分别下降12.9%和10.7%。

回顾2016年-2023年间,我国啤酒的进口规模经历了上升再下降的过程。2016-2018年,我国啤酒进口规模不断扩大,于2018年达到顶点,进口量达8.2亿升。2018年以后,我国啤酒的进口规模逐年下降,2023年,进口啤酒已是第五次下滑。

在啤酒进口来源地方面,德国、比利时、荷兰、法国为我国主要的进口啤酒来源地。

啤酒出口方面成绩比较亮眼,出口量达到6.25亿升,同比增长29.61%;出口额达4.54亿美元,同比增长38.09%。

近年来,随着我国啤酒产业的发展进程稳步推进,国内各大啤酒厂商加快对啤酒高端产品的布局和建设,为进一步提升企业竞争力,啤酒企业积极布局海外市场,啤酒产品纷纷出海销售,出口量和出口均价也在持续提升,国产啤酒在国际上的知名度和影响力也在不断增长。

有业内人士认为,依托跨境电商进行啤酒出海布局,也将是一个高效的产品销售途径。啤酒与跨境电商的高效结合,将扩大产品的销售范围,同时,利用跨境电商的网络平台,打造适宜不同人群的啤酒产品,提升品牌的宣传力度,开拓多样化的消费场景。

葡萄酒进出口表现疲软,经历阵痛期

与白酒和啤酒相比,葡萄酒进出口市场表现相对疲软。

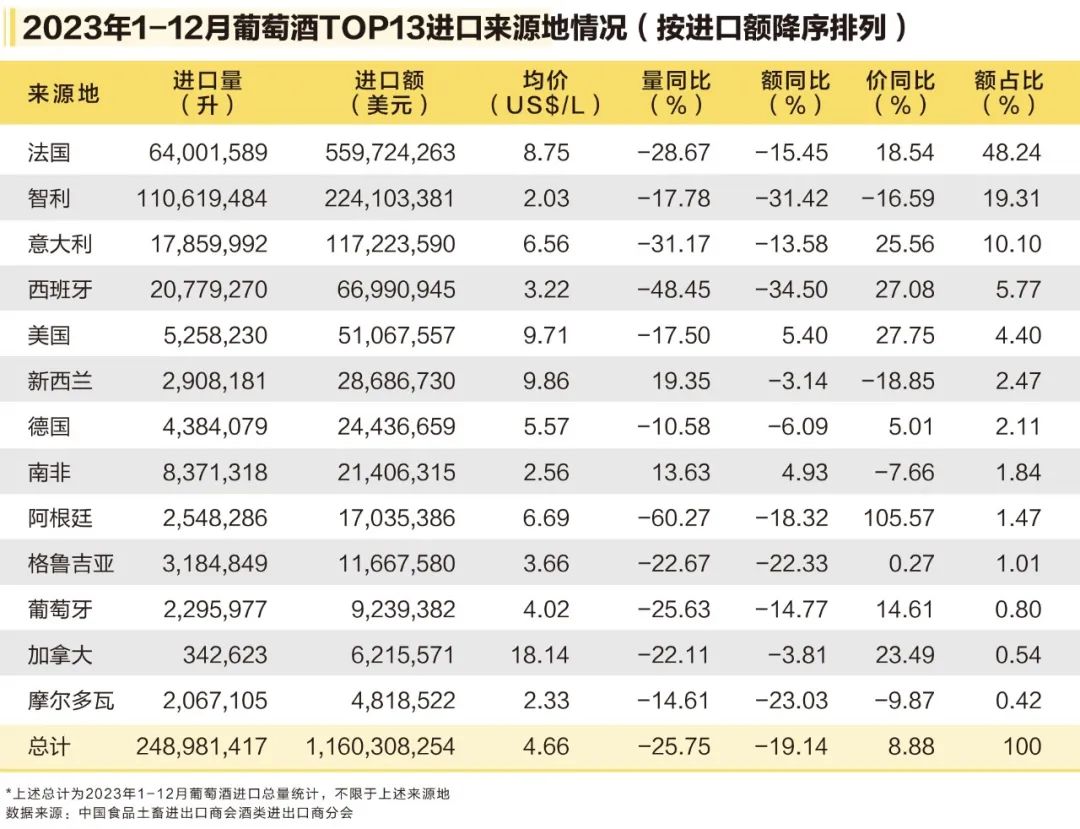

2023年,进口葡萄酒市场跌势未缓,进口量为2.49亿升,同比下降25.75%;进口额为11.6亿美元,同比下降19.14%。

从进口来源地看,法国、智利、意大利、西班牙等国依然是最主要的进口葡萄酒来源地。

出口方面,2023年葡萄酒出口量取得一定增长,达到328万升,同比增长11.62%;出口额略有下降,共3773万美元。

国产葡萄酒共向40个国家和地区出口,出口目的地也更集中,中国香港单一市场份额占比达67%,其余目的地占比小而分散。

业内人士认为,我国葡萄酒市场近年来一直处于收缩状态,需要经历一段时间的阵痛期,才能迎来真正的回暖复苏。市场的恢复不是一朝一夕的,对基础本就薄弱的葡萄酒市场更是如此,现阶段而言,重要的是厚植基础、进行消费者培育,让葡萄酒真正流行起来,这样,才能真正走出调整期。