近日,华安证券发布了《江苏白酒巡游系列报告之一:探秘苏南、苏北龙头白酒格局与升级路径》(以下简称《报告》)调研报告,从消费档次到竞争格局,对江苏白酒市场进行了深度剖析。因篇幅较长,《报告》将按调研内容分为几部分陆续刊发。本文刊发《报告》第三部分,苏州篇:外来品牌更显群雄逐鹿。

高档、中档价格带差异较大

“一高一低”显示苏州特色,外来品牌更显群雄逐鹿。苏州地区整体价格带分布和南京地区类似,属于“地产酒+外来名品”兼而有之的大格局,但部分价格带情况又有所不同。一方面,苏州地区外来名酒品类更多、竞争更为激烈,洋河、今世缘等产品占比相对南京更少,其原因在于苏州外来人口占比较大,对外来品牌的包容度和接受度更广;另一方面,苏州市区和郊县也形成了相对独立的用酒习惯,其原因在于苏州区县毗邻上海等经济发达地区,本身经济实力较强,其他样板市场的辐射作用因此相对减弱。具体来看:

800元及以上高端价格带仍旧以飞天茅台、五粮液为主,国窖1573、梦9、国缘V9等也有一定市场份额;

700元左右价格带消费者对低度五粮液和低度国窖认可度更高,由于苏州高端宴席及商务活动消费能力较高,消费者愿意付出一定溢价选择五粮液等强品牌力产品,对600元及以下的梦6+、古20等产品形成较强压制;

550-700元价格带梦6+、国缘V3市场份额、增长速度都表现较好,由于苏州地区古井次高端推广相对较晚,古20相对起步较晚,因此价格控制相对南京更好;

400-500元价格带类似南京地区,国缘四开、梦三水晶版占据主导优势;

400元+价位水晶剑仍旧份额较大,渠道反馈苏州地区规模接7亿;

300-400元价格带水井坊·臻酿八号增长较快;

100-300元价格带格局与南京差异较大,由于古井贡酒进入苏州地区时间较长,其明星单品5年陈酿和10年陈酿在苏州市区的100-200元价格带牢牢占据消费者心智,导致苏州地区中档酒市场古井较为强势。此外,150元以下的海之蓝和淡雅国缘也有一定的市场份额,同时,外来品牌在这一价格带相比南京更容易形成稳定销量。

苏州市场今年同样呈现“两头旺中间弱”的白酒消费格局,导致次高端整体回款和动销稍慢。但渠道同时反馈,二季度以来,宴席场景恢复积极,商务活动的前置场景高档餐厅包厢也预订火爆,显示了苏州地区较强的消费爆发力和经济活动热度。

此外,包括苏州在内的苏南地区,今年酱酒消费市场显著回暖,维持了较好的增长势头。酒企方面,苏州作为苏南地区的白酒重镇,吸引了各大酒企进行品鉴、文化宣传等活动,5月20日,“喜相逢·茅台1935”2023年度文化之旅第二站行在苏州召开,彰显茅台文化内涵;5月21日,第二届五粮液和美文化节“姑苏爱情周”活动在苏州圆满召开,宣扬五粮液“和美文化”。

消费升级路径:看好紧随南京稳步提升

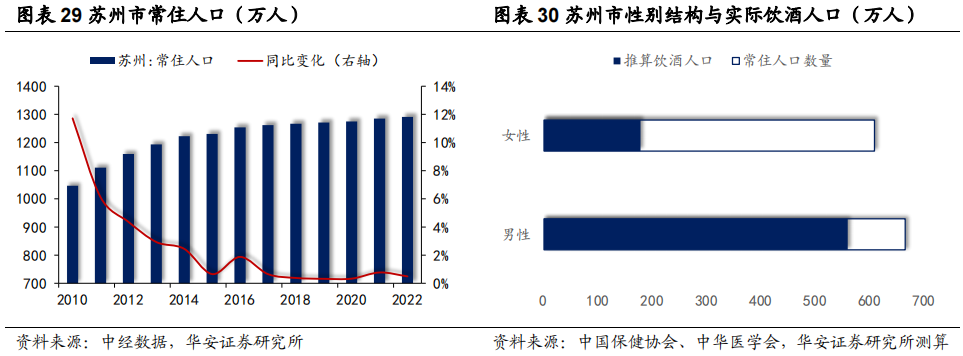

人口基数大增长慢,外来人口占比大。苏州市为江苏省人口第一大市,常住人口连续多年在1200万人以上,但增速上略弱于南京市,数量增长长期低于1%。结构方面,发达的二产基础与地理优势吸引了大量的外来务工人口,同时也造就了海纳百川的独特白酒市场。

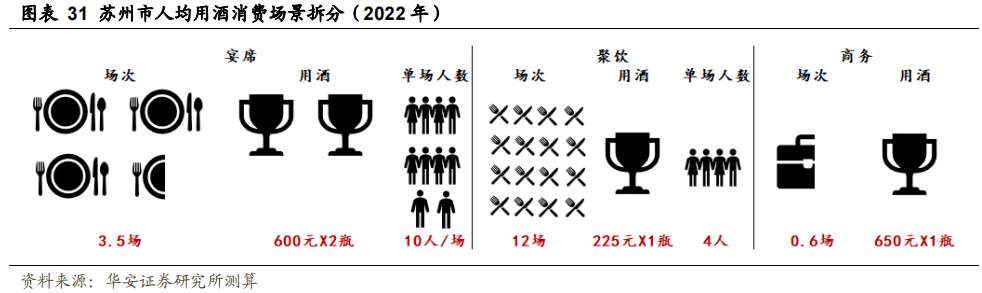

截至2022年末,苏州市常住人口1291.10万人,其中男性占比52.22%,女性占比47.78%(七普数据),按照比例推算,苏州市实际饮酒人口约为738万人,对应人均年饮白酒量约为1490元。

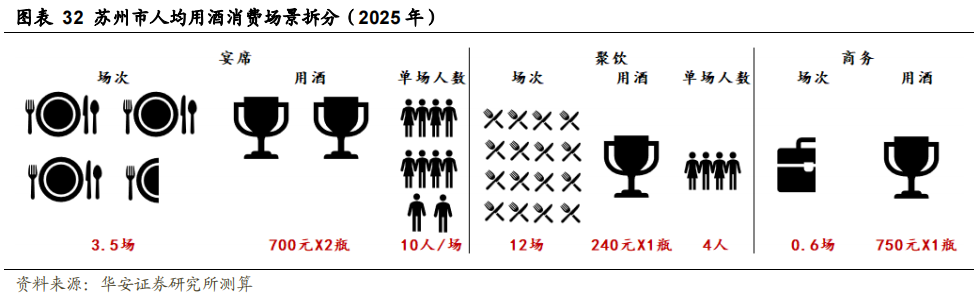

与南京相比,苏州市白酒规模更大,但人均饮白酒量低于南京。主要系常住人口中外来务工人员占比较大,与本地户籍人口相比,其消费力更低,同时,人际关系相对更为简单——前者导致自饮、商务等场景人均用酒等级偏低,后者导致宴席等消费场景参与次数下降。此外,苏州第二产业更为发达,商务活动相比南京频次更多,但高端商务引领性不如南京。因此,同样考虑白酒三大消费场景宴席、聚饮、商务,我们对2022年苏州市人均年饮白酒量做以下假设拆分:

1)宴席:假设每人年参与宴席场次3.5场(婚宴、寿宴、升学宴各一场,其他宴席0.5场),单场用酒2瓶,单瓶价格在600元,单场人数10人;

2)聚饮:假设每人年参与聚饮场次12场(平均每月一场),单场用酒1瓶,单瓶价格在225元(200-250元价格带),单场人数4人;

3)商务:假设每人年参与商务活动场次0.6次,单次用酒1瓶,单瓶价格在650元。

计算可得每人年饮酒量在1485元,基本符合前述人均1490元的计算情况,假设条件合理。

根据前文推算,截至2025年,苏州市白酒市场规模将达到124亿左右,假设苏州市常住人口2022-2025年复合增长率为0.4%(过去5年常住人口CAGR为0.5%),对应人均饮酒量为1659元。考虑宴席、聚饮、商务三个消费场景的变化情况,做如下分析:①宴席场次和人数无明显变化,但宴席用酒价格伴随消费升级有所提升,幅度和收入增速基本一致,高于CPI增速;②聚饮场次和人数无明显变化,但聚饮用酒价格伴随消费升级有所提升,由于“面子”属性较弱且自饮等场景更加追求性价比,增速应小于宴席用酒价格增幅;③商务用酒方面,考虑到苏州商业活动已经较为发达,频次预计变化不大,未来提升主要体现在用酒档次及价格上。相对应对2025年苏州市人均年饮白酒量做以下假设拆分:

1)宴席:假设每人年参与宴席场次3.5场(婚宴、寿宴、升学宴各一场,其他宴席0.5场),单场用酒2瓶,单瓶价格在700元(对应复合增速5.3%),单场人数10人;

2)聚饮:假设每人年参与聚饮场次12场(平均每月一场),单场用酒1瓶,单瓶价格在240元(对应复合增速 2.9%),单场人数4人;

3)商务:假设每人年参与商务活动场次0.6次,单次用酒1瓶,单瓶价格在750元(对应复合增速4.9%)。

计算可得每人年饮酒量在1660元,基本符合前述人均1659元的计算情况,假设条件合理。

综合来看,至“十四五”末,苏州白酒市场主要在价格方面有一定增长空间,频次变化不大。宴席活动用酒主流价格带由600元逐步提升至600-800元左右,聚饮/自饮用酒主流价格带由200-250元逐步升级至接近250元,商务礼赠用酒主流价格带由600元+逐步提升至接近800元。(刘略天系华安证券食品饮料首席分析师,万鹏程系华安证券食品饮料分析师)