近日,华安证券发布了《江苏白酒巡游系列报告之一:探秘苏南、苏北龙头白酒格局与升级路径》(以下简称《报告》)调研报告,从消费档次到竞争格局,对江苏白酒市场进行了深度剖析。因篇幅较长,《报告》将按调研内容分为几部分陆续刊发。本文刊发《报告》第二部分,南京篇:全国白酒看江苏,江苏白酒看南京。

百亿市场竞争激烈,地产品牌强势之下亦现包容态度

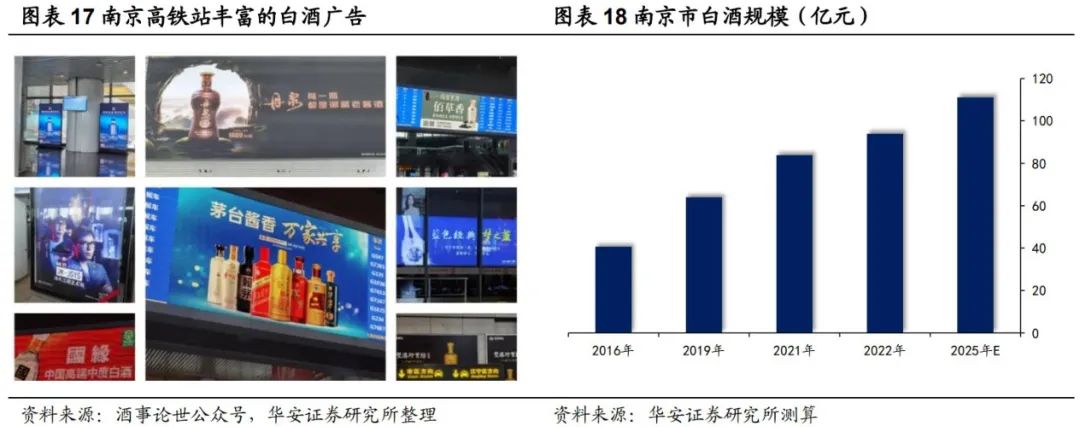

镇守华东白酒消费高地,百亿南京引领升级风潮。江苏地区历来是中国白酒消费升级的前沿阵地,而南京地区则是江苏白酒市场的领跑者,长久以来作为华东白酒市场的消费高地,南京具备极强的向外辐射作用。除具备市场容量大、消费群体广、饮酒氛围浓、消费档次高的特点之外,又兼具“地产酒强势+外来品牌包容”的双重特征。据我们测算,2022年南京白酒市场规模在94亿元左右,“十四五”末有望突破110亿元,三年CAGR达到5.8%。

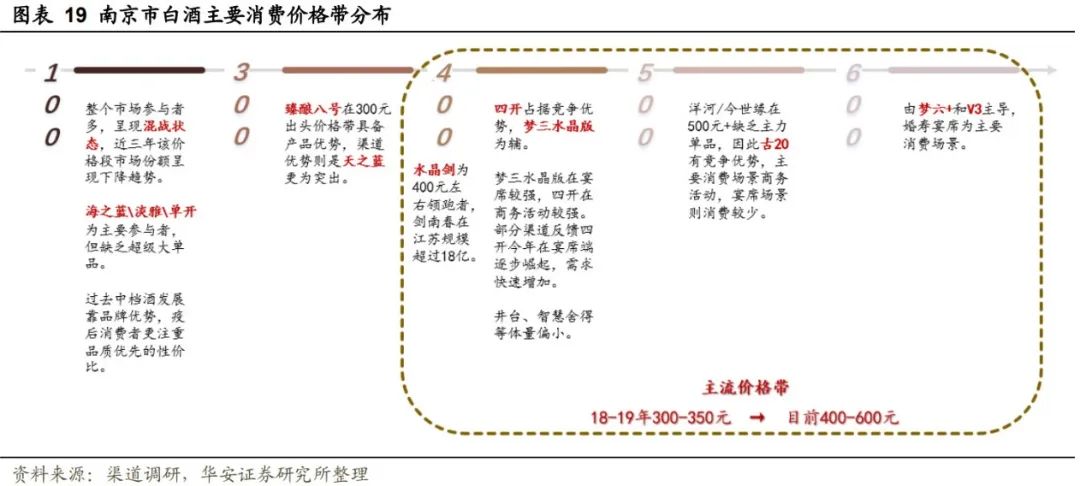

梦系列、国缘引领主流价格带,外来品牌割据与混战并举。分价格带来看,南京地区经历几轮白酒消费升级,当前主流价格带升至400-600元,高端宴席、商务活动等场景则升至600元+,整体来看,以梦之蓝、国缘为代表的地产品牌,主要覆盖主流价格带区间,这既是竞争主要市场的被动选择,也是主动引领消费升级的自然结果;外来品牌一方面呈现割据态势(茅五泸牢牢占据高端市场,水晶剑/臻酿八号等瓜分次高端市场),另一方面又陷入混战格局(智慧舍得/井台/年份原浆/外来酱酒等局部起势,五粮春/金银剑南等分食中端酒市场),具体来看,各价格带格局差异较大:

800元及以上高端价格带,飞天茅台、五粮液占据绝对主力,覆盖高端商务/礼赠及部分高端宴席需求,国窖1573紧随其后,在南京团购及非团购渠道均有亮眼表现,此外,梦9、国缘V9以及部分高端酱酒也有一定受众和认知度。

600-800元价格带由梦六+和国缘V3主导,主要消费场景为婚宴、寿宴等宴席用酒,外来品牌份额较低。

500-600元由于洋河、今世缘在该价格带缺乏主力大单品,徽酒古20具备一定的差异化特色,主要消费场景为部分中高端商务活动。

400-500元价格带国缘四开势能最为强劲,梦三水晶版近来表现不错,前者主要用于商务场景,而后者在宴席场景更为强势,其他外来品牌如水井坊·井台、智慧舍得也有一定体量,但总体规模偏小。

400元+价位水晶剑是绝对王者,剑南春通过持续耕耘,在江苏形成了深厚的品牌力与饮用习惯,渠道反馈全省规模超过18亿。

300-400元价格带水井坊·臻酿八号具备产品优势,2020-2021年间,梦三推出了水晶版迭代、四开完成了第四代升级,300元+价格带给予了品质领先的臻酿八号充分的发展空间,此外,天之蓝等地产酒在渠道端具备更强的竞争优势。

100-300元价格带格局相对复杂,一方面,由于消费升级趋势,近年来这一赛道整体规模占比逐步下降;另一方面,由于市场参与者众多,缺乏占据绝对优势的超级大单品,地产酒中海之蓝、国缘淡雅、单开、珍宝坊等相对较为突出,外来品牌如金剑南、银剑南、五粮春等收获了较好的口碑。此外,由于居民收入仍在恢复过程中,中档酒出现了“降级不降档”的现象,消费者希望花更少钱的同时,能够饮用到同样品质的产品,因此对这一价格带白酒的性价比提出了更高的要求。

分场景来看,南京市场今年光瓶及中档酒在自饮、聚饮场景表现火爆,宴席消费呈现反弹趋势,商务活动则相对恢复较慢。300元以下价格带出现“光瓶酒进城,盒装酒下乡”现象,盒装酒在乡镇市场的受众群体不断扩大,而品质优良的光瓶酒,如玻汾、双沟等也逐步被城市消费群体所接受,反映的是消费者回归酒质之后对优质性价比的追求;五一期间,南京宴席渠道出货同比去年增长较快,已基本恢复至疫情前水平,渠道反馈,今年国缘系列在宴席场景势能强劲,终端自点率迅速提升;目前来看,商务活动距离恢复至疫前水平仍有差距,受此影响,次高端白酒动销相对缓慢。

分品牌来看,今世缘今年在南京市场势能较为强劲,一方面体现在渠道利润相对竞品仍旧较为丰厚,终端推力充足;另一方面,由于百元价格带市场热度提升,因此,淡雅、单开等产品终端动销旺盛,预计全年有较快双位数增长。此外,“后备箱工程”等活动仍在持续开展,对提升国缘系列长期品牌力起到良好的推动作用。洋河的梦系列和双沟品牌今年渠道反馈优秀,前者依靠梦六+、梦三水晶版等主力单品,维持了有竞争力的渠道利润,并在宴席等场景保持良好的增长势头;后者通过频繁的品鉴会等活动,在经销商及终端门店进一步扩大了品牌认可度,渠道网络建设更加扎实。古井在南京市场保持了较快的规模增长,同时公司终端业务人员的工作能力得到了渠道的普遍认可,此外,二季度以来,古20批价走弱的问题也逐步稳定,将有助于公司积极展开去库存化及加快渠道动销。

消费升级路径探究:看好高端商务持续升级

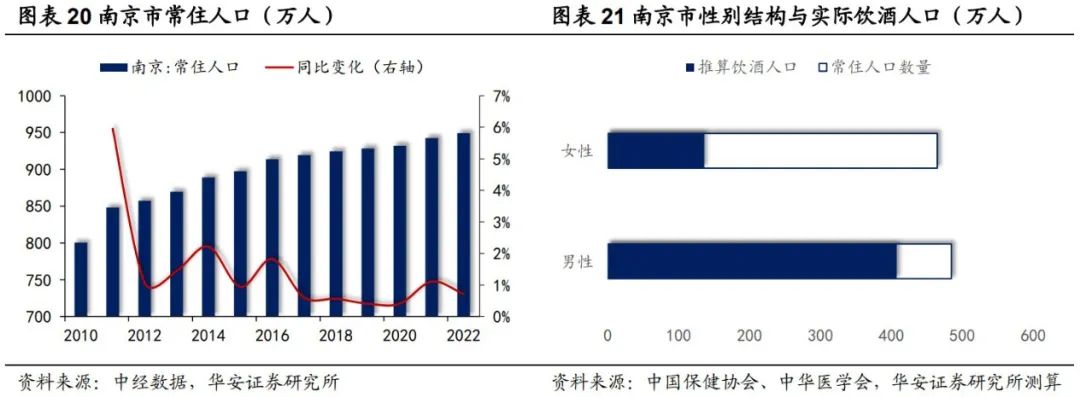

省内人口第二大市,常年维持稳定有增长。南京市人口数量位于全省第二,仅次于苏州市。截至2022年末,南京市常住人口949.11万人,保持一贯的自然增长,稳定的人口基础为白酒消费提供了坚实的增长基础。

人口结构方面(按2020年计算),男性占比51.05%,女性占比48.95%。根据《中国民众健康饮酒状况调查报告》数据显示,我国男女饮酒比例分别为84.1%和29.3%,因此推算南京市实际饮酒人口约为544万人,对应人均年饮白酒量约为1729元。

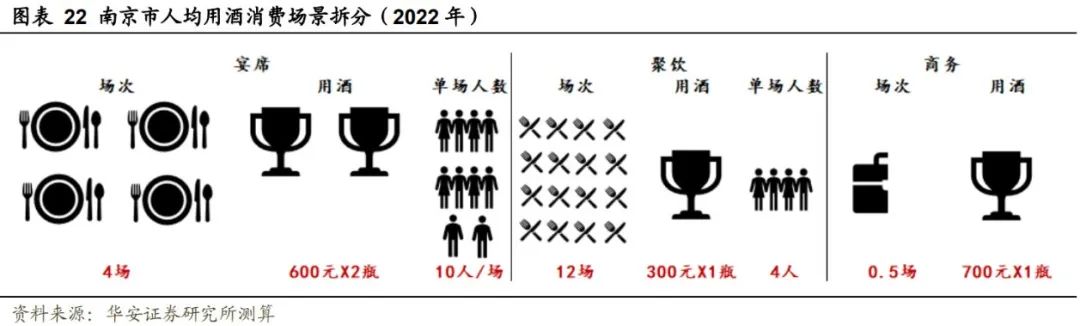

考虑白酒消费的主要场景,包括各类宴席、亲朋聚饮、单独自饮、商务走访、节日礼赠等,我们对其简化成宴席、聚饮、商务三大类。考虑每类的饮酒频次(场/年)以及单次饮酒的量(瓶数,以500ml/瓶为计量)和单瓶酒价格(元),我们对2022年南京市人均年饮白酒量做以下假设拆分:

1)宴席:假设每人年参与宴席场次4场(婚宴、寿宴、升学宴、其他宴席各一场),单场用酒2瓶,单瓶价格在600元,单场人数10人;

2)聚饮:假设每人年参与聚饮场次12场(平均每月一场),单场用酒1瓶,单瓶价格在300元,单场人数4人;

3)商务:假设每人年参与商务活动场次0.5次,单次用酒1瓶,单瓶价格在700元。

计算可得每人年饮酒量在1730元,符合前述人均1729元的计算情况,假设条件合理。

根据前文推算,截至2025年,南京市白酒市场规模将达到111亿左右,假设常住人口2022-2025年复合增长率为0.5%(过去5年常住人口CAGR为0.6%),对应人均饮酒量为2012元。考虑宴席、聚饮、商务三个消费场景的变化情况,做如下分析:

①宴席场次和人数无明显变化,但宴席用酒价格伴随消费升级有所提升,幅度和收入增速基本一致,高于CPI增速;

②聚饮场次和人数无明显变化,但聚饮用酒价格伴随消费升级有所提升,由于“面子”属性较弱且自饮等场景更加追求性价比,增速应小于宴席用酒价格增幅;

③商务用酒方面,考虑到南京商业活动水平较为发达,但整体弱于苏州,且高端商务方面引领全省,因此未来商务活动在频次和价格方面均有提升。相对应对2025年南京市人均年饮白酒量做以下假设拆分:

1)宴席:假设每人年参与宴席场次4场(婚宴、寿宴、升学宴、其他宴席各一场),单场用酒2瓶,单瓶价格在700元(对应复合增速5.3%),单场人数10人;

2)聚饮:假设每人年参与聚饮场次12场(平均每月一场),单场用酒1瓶,单瓶价格在325元(对应复合增速2.7%),单场人数4人;

3)商务:假设每人年参与商务活动场次0.6次(对应增加0.1次/年),单次用酒1瓶,单瓶价格在800元(对应复合增速4.6%)。

(上述三大场景单次用酒瓶数均假设不变,理由为:按照出生年份计算的核心饮酒人群,即35-55岁人群在2023-2025年的人数分别为4.74亿、4.70亿、4.66亿,基本保持稳定,因此推测饮酒数量不会发生明显变化,其他城市计算同理,不再赘述。)

计算可得每人年饮酒量在2015元,基本符合前述人均2012元的计算情况,假设条件合理。

综合来看,至“十四五”末,南京白酒市场主要在价格方面有较大增长空间,主要体现在宴席活动用酒主流价格带由600元逐步提升至600-800元左右,聚饮/自饮用酒主流价格带由300元提升10%左右,商务礼赠用酒主流价格带由600-800元提升至800元左右,南京将继续引领江苏高端商务用酒需求的提升。此外,商务活动伴随经济活动改善,也将在平均次数上有所增加。(刘略天系华安证券食品饮料首席分析师,万鹏程系华安证券食品饮料分析师)