近日,华安证券发布了《江苏白酒巡游系列报告之一:探秘苏南、苏北龙头白酒格局与升级路径》(以下简称《报告》)调研报告,从消费档次到竞争格局,对江苏白酒市场进行了深度剖析。因篇幅较长,《报告》将按调研内容分为几部分陆续刊发。本文刊发《报告》第一部分,江苏白酒市场的整体情况:江苏白酒结构突出,引领全国消费升级。

经济实力奠定白酒大省,消费结构优势突出

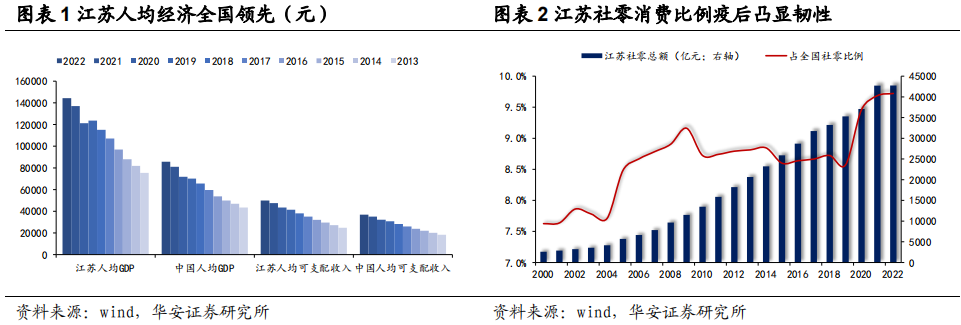

省内经济全国长期领先,疫后消费能力凸显更具优势。江苏作为东部沿海发达省份,经济总量长期保持领先优势,其所属13个地级市均为全国百强地级市。人均方面同样亮眼,2022年江苏省人均GDP约为20774美元,连续14年居各省(区)之首,并且远超世界银行规定的高收入国家人均GDP标准13205美元;同时,江苏全体居民人均可支配收入达49862元,位列全国各省(区)第二。

领先的经济实力也带来了旺盛的消费环境,面对公共卫生事件带来的外部冲击,江苏消费能力凸显韧性,全省社零占全国社零比例由8.5%迅速提升至9.7%,年社零总额超4.2万亿。

省内主流价格带高、偏好低度绵柔浓香、商务用酒需求大。经济富庶导致省内白酒消费价格带较高,当前,江苏省整体白酒消费价格带逐步向400元以上跃升,超过安徽、河南、山东等主要白酒消费省份。江苏作为白酒消费大省,省内消费者心智较为成熟,消费需求较为明确,送礼聚餐讲面子、自斟自饮求实惠,一定程度上造成100-300元价格带需求相对较少的现象。

从消费习惯来看,江苏居民饮酒量大且偏好42°-46°中度白酒,主流香型以香气和口感较为委婉的江淮浓香为主,具有绵柔淡雅、适口性好的特点;从消费场景来看,由于江苏民营经济相对活跃(2021年江苏民营经济占GDP比重为57.3%,对全省GDP增长贡献率为63.1%),因此,商务用酒需求占比较高,间接也带动了主流价格带的持续攀升。

江苏白酒市场量减价增,结构升级全国领先。2016-2022年,江苏省内白酒市场总量规模稳步扩容,从2016年的260亿元提升到2022年的560亿元以上,五年CAGR达13.6%,实现了翻倍增长。

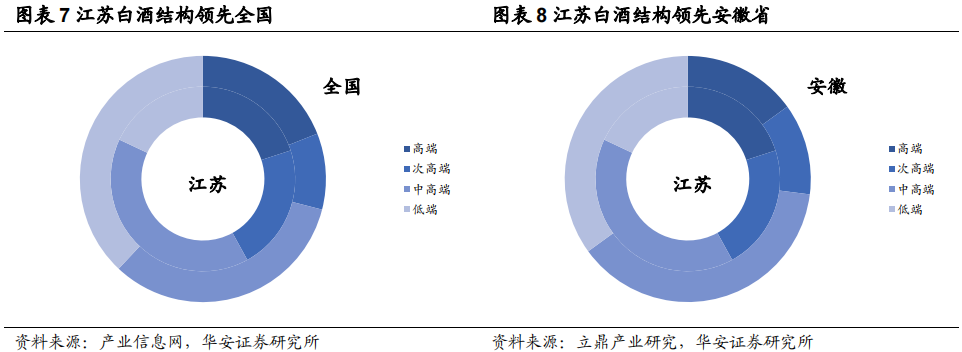

结构方面,江苏白酒亦优势突出,省内高端/次高端/中端/低端白酒占比分别为20%/22%/40%/18%,300元以上价格带占比接近一半,100元以上价格带占比超80%,对比全国高端/次高端/中端/低端白酒结构占比分别为19%/10%/33%/38%,江苏白酒消费结构更向头部集中,对比同为东部白酒重镇的安徽省,在次高端及低端的结构占比依然优势明显。

产量方面,江苏白酒生产绝对规模于2016年见顶(106.9万千升),近年来保持20万千升左右,可比增速于2013年开始进入少增及负增长区间,整体节奏与全国白酒产量基本一致。综合来看,江苏省内白酒市场结构优化、量减价增的趋势十分明显,并在次高端及以上价格带消费处于全国领先位置。我们认为,江苏凭借出众的经济实力和消费能力,白酒消费结构档次整体较高,伴随省内消费升级,中高端与次高端市场或将持续扩大,中低端产品将持续面临压缩困境。

苏酒双雄占据主导,省内升级节奏全国领先

苏酒龙头与全国性名酒割据江苏白酒市场。江苏省市场格局较为稳定,洋河、今世缘作为地产龙头表现强势,双寡头主要垄断次高端市场,合计市占率45%左右,其他地产酒品牌表现相对平淡。

省内外来品牌份额主要分为两类,一是全国性名酒,包括茅台、五粮液、国窖1573、剑南春等,主要占据高端及小部分次高端市场;二是安徽系地产名酒,包括古井贡酒、迎驾贡酒、口子窖等,由于地理位置临近,存在一定渗透份额,合计市占率不足10%。此外牛栏山、玻汾等全国性光瓶酒也享有一定低线份额。

江苏白酒市场品牌众多,消费者对品牌整体包容性较强,但洋河、今世缘等凭借省内多年运作积累的品牌势能,以及适应省内消费习惯的淮派浓香定位,已经形成了较高的壁垒。

具体来看,800+元高端价位带格局稳定,全国性名酒占据绝对地位。高端价格带品牌站位较为清晰,茅台垄断超高端用酒需求,五粮液主导千元价格带走势,泸州老窖在苏锡常等地占有一定份额,洋河梦9和手工班则凭借地缘优势有一定认可度,国缘V9通过“淡雅酱香”谋求差异化竞争和高端形象站位。洋河、今世缘等地方酒企高端消费人群尚处于培育阶段,未来导入完成后有望贡献业绩增量。

300-800元次高端价位带快速扩容,苏酒龙头紧跟升级步伐。江苏市场300-800元次高端价格带增势显著,商务、宴席等消费场景价位段整体已升级至400元左右,其中500-800元对接消费升级需求,未来增长空间较大,300-500元为放量价格带,产品竞争相对更为红海。

主流竞争集中在苏酒龙头之间,品牌又以洋河梦之蓝与今世缘国缘系列为核心,重点产品包括梦之蓝M6+、M6、水晶版、天之蓝、国缘V3、国缘四开等,其中国缘系列在南京、淮安等局部市场势能超越梦之蓝,省内其他市场则为梦之蓝占优。省外产品包括剑南春水晶剑、水井坊臻酿八号、低度国窖、古20等,均有一定消费份额与增速。

100-300元中端价位,大众酒赛道热度提升。洋河与今世缘仍旧是这一价格带的主要玩家,分别依靠海之蓝和单开/对开占据主要份额,同时徽酒也具备一定的竞争力。过去几年中端价格带呈现消费需求较为饱和、增长空间有限等现象,同时如海之蓝等受制于产品成熟、认知度高,渠道与终端利润空间不高。

从消费场景来看,苏北及苏中部分地区存在较为广泛的宴席礼赠需求,同时苏北等地由于本身处于“三沟一河”产区,属地意识较强,用酒上更易选择本土产品。今年以来,由于春节旺季带来的大众价格带消费走热,中端价格带在新周期下重新变得重要起来。

百元以下低端价位呈现混战格局,看好长期光瓶升级趋势。此价位带在江苏格局较为分散,地产和全国化名酒的低端产品激烈混战,主要竞品包括本地酒厂低端产品如双沟柔和、洋河大曲,以及玻汾、老村长、牛栏山、绿瓶西凤等全国化光瓶酒。

目前,50元+高线光瓶酒增速相对较快,据渠道调研显示,玻汾在江苏省内约占据3亿容量,复购率较高。当前众多酒企积极布局50-100元高线光瓶赛道,考虑到江苏经济基础和消费升级趋势,未来低端价格带提价扩容可期。

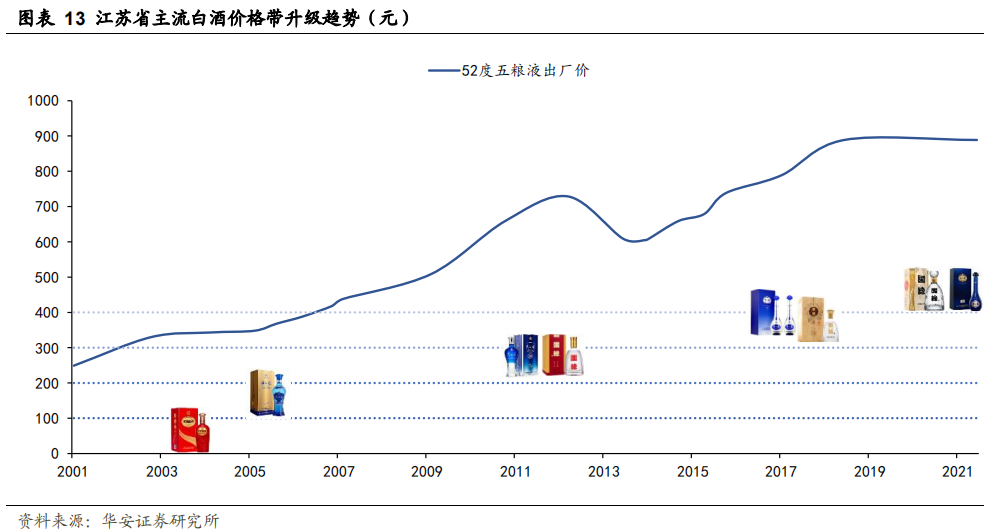

历经多轮消费升级,省内主流价格带已达400元以上。江苏作为经济与消费领先省份,白酒消费已经经历了几轮主流价格带升级,并领先全国水平。通常来看,飞天茅台价格锚定白酒价格顶部位置,而普五的价格提升则释放了次高端白酒的增长空间。江苏作为五粮液的消费重镇,其消费升级过程除了自身经济实力强劲外,与五粮液亦密不可分:

2003年白酒进入黄金十年,洋河精准把握起跳时点,于同年推出了蓝色经典系列,提前卡位消费升级赛道,2005年1月,五粮液将出厂价升至343元/瓶,同年苏酒主流价格带升至100元以上,海之蓝顺势成为了主力消费产品;

2011年,人均GDP经历连续多年9%以上的高速增长,首次突破5000美元大关,同年9月,五粮液大幅提升出厂价150元/瓶至659元/瓶,江苏白酒则迈入200元关卡;

2012年白酒因“三公消费”进入调整阶段,直至2016年9月,五粮液将出厂价调升至739元/瓶,首次突破2013年价格高点,标志着深度调整期结束,而随后的步入800元价格带也为次高端白酒升级打开了空间,2017年今世缘主力产品向对开以上升级,2018年首次推出V系列,洋河2018年梦之蓝增长超过海天系列成为第一核心,苏酒趁势升级到300元以上价格带;

2019年底洋河推出M6+,引领600元以上商务消费价格升级,并于次年推出了梦之蓝水晶版,完成了对M3的全面升级。今世缘则时隔五年后,于2020年底升级第四代国缘四开。与之对应的是2019年底五粮液调高出厂价至综合969元/瓶。伴随核心苏酒产品的升级与换代,江苏白酒主流价格带已升至400元以上。

看好未来600元以上价格带扩容。虽然江苏内仍然面临南北发展不均,价格带存在一定差距的现象,但商务用酒向上延伸至600-800元已是较为普遍的现象。当前M6+/V3势能正旺,消费者接受度高,未来持续放量是大概率事件,我们看好中期经济回正与五粮液长期提价带来的消费升级动力,将对600元以上次高端价格带带来扩容机会。

省内南北差异大,苏南引领600+元升级

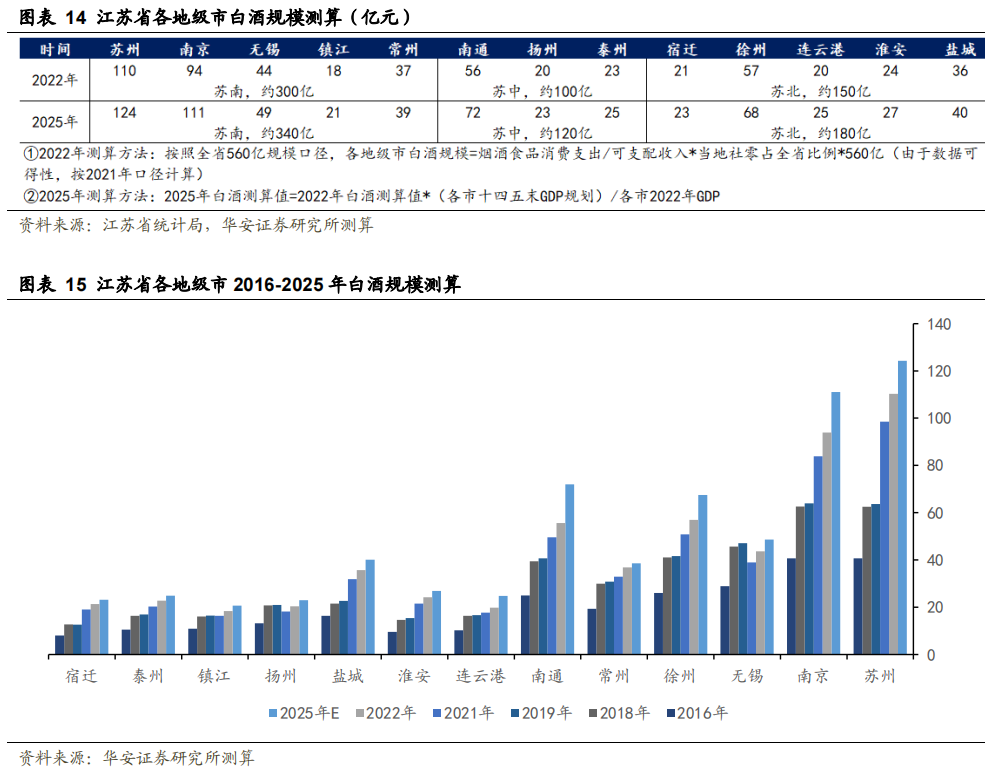

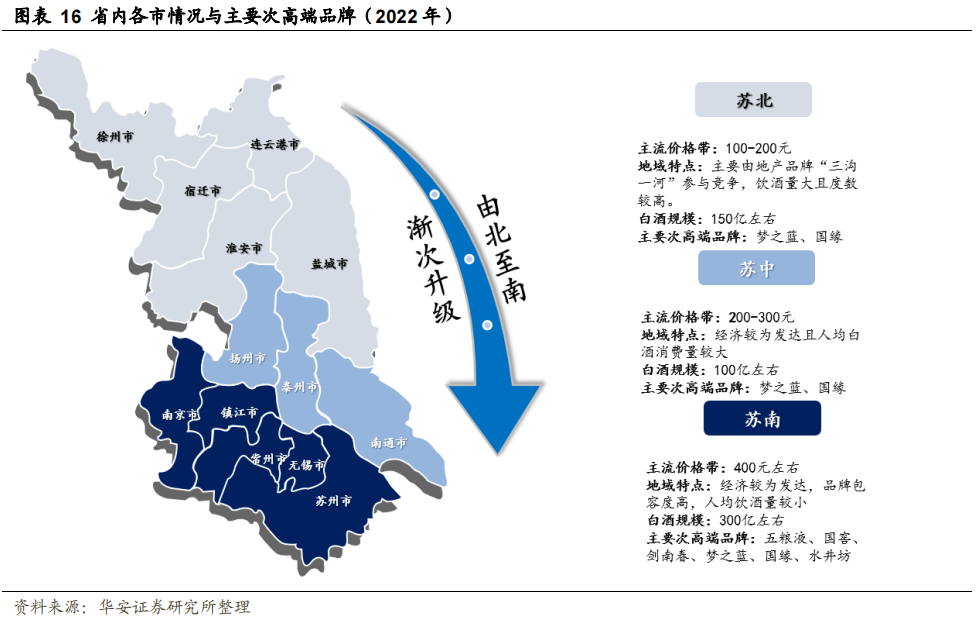

苏北本地酒企强势,苏南规模价格称王。江苏白酒市场可分为苏北、苏中和苏南三大市场。苏北作为“三沟一河”的发源地,饮酒氛围十分浓厚,且徐州等地靠近山东这类北方饮酒大省,因此平均饮酒量也较大。此外,江苏地产酒品牌在苏北较为强势,认可度较高。苏南地区经济发展程度高,是价格升级的引领者,并且苏南地区外来人员较多,导致人口结构相对复杂,因此对品牌包容度较高,尤其次高端市场中,全国性名酒、徽酒在苏锡常等地都占有一定份额。苏中地区介于苏南、苏北之间,整体规模较小。

我们测算,2022年560亿规模中,苏南地区白酒规模超300亿,超半壁江山,苏北地区超过150亿,苏中地区规模接近百亿。预计2025年江苏白酒市场有望接650亿规模,其中苏南地区超过340亿,苏北地区超过180亿,苏中地区达到120亿。苏中地区占比有所扩大。

主流价格带由北向南呈现典型梯次升级。从消费区域上看,江苏省内白酒消费按地域差异较大。由北向南看,由于接近山东、河南等饮酒大省,苏北居民性格直爽,饮酒量大且度数较高,多为46度。

苏北市场大众消费价格带在100-200元,市场相对封闭,主要由地产品牌“三沟一河”参与竞争,且经济发展水平相对苏南较低,中低档白酒是主流消费。同时,苏北地区传统产业较为集聚,故商务接待需求带来的高端白酒销售也较为稳定。

苏中地区经济较为发达且人均白酒消费量较大,主流消费价格带在200-300元,量价与其他地区相比处于中间位置,主要次高端品牌均为省内地产品牌。

苏南地区经济较为发达,民风柔韧、性格温和,饮用量相对较小且度数较低,多为42度。受上海等地区影响,苏南消费层次较高且市场较为开放,对川酒接受度高,主流价格带在400元左右,徽酒及全国性名酒近年来呈现激烈竞争格局,中高档以上白酒消费场景较苏北、苏中更多。

商宴价格带基本在400-500元,苏南引领600元以上消费升级。江苏省内商务消费白酒价格带基本在400-500元,苏南、苏中、苏北有一定差异。

苏南地区如苏州、无锡、常州等城市商务宴会价格基本在400元以上,婚寿宴等在300元以上,主流产品为梦3水晶瓶、水晶剑、梦6+和国缘四开等。

苏中、苏北消费价格带相对较低,苏北商宴价格带以300元为起点,价格在300-600元之间,婚寿宴主流产品天之蓝占比较高;苏中商宴消费格局与苏南类似,但价格以300-500元为主,婚寿宴主要集中在国缘对开、四开及洋河水晶瓶。

当前,以苏南为代表,商务活动用酒逐步向600元以上升级,我们认为,苏中、苏北有望在带领下渐次提升消费结构。(刘略天系华安证券食品饮料首席分析师,万鹏程系华安证券食品饮料分析师)