澳大利亚葡萄酒协会(Wine Australia)的年度收成报告显示,2023年,澳大利亚酿酒葡萄产量预计为132万吨,比10年平均水平低26%,是2000年以来的最低记录。

潮湿寒凉气候是主因

2023年的酿酒葡萄压榨量预计比2022年低24%,比10年平均水平178万吨低26%。

报告称,许多产区的生长条件被认为是至少20年来最具挑战性的,但也强调“一个异常凉爽的季节有利于生产高品质的浆果,并具有出色的风味”。

报告指出,连续第三年的“拉尼娜(La Niña)”现象造就了自2011年以来最潮湿的一年,也是澳大利亚自2012年以来最凉爽的一年。“澳大利亚东南部大部分地区持续的冬季和春季降雨使葡萄园难以进入,并导致一些地区发生洪水。在一些地区,春夏季凉爽潮湿的气候也导致产量下降、成熟延迟和病害管理面临挑战。

“葡萄压榨量减少的原因是酒厂的库存压力导致产量受限,未签约的葡萄无法出售,还有一些葡萄园暂时停产。”不过,该协会负责市场洞察的经理Peter Bailey表示:“需求量较大的白葡萄品种销量下降的比例与红葡萄相似,这表明季节性影响是导致销量下降的主要原因。”

内陆产区降幅最大

澳大利亚最大的葡萄酒产区南澳的产量是2007年以来第二低的,产量比前一年下降了18%(尽管仍占全国总产量的55%)。新南威尔士州排名第二,占27%,其次是维多利亚州,占13%。

澳大利亚葡萄酒协会指出,减产主要来自三大内陆产区:河地(Riverland)、墨累河岸—天鹅山(Murray Darling-Swan Hill)和滨海沿岸(Riverina)。这些地区的总产量下降了28%,降至899936吨。而澳大利亚其余59个GI地区级产区和26个GI大区级产区的总产量仅比2022年下降了15%,为41.7162万吨。这意味着,与长期平均水平74%相比,大的内陆产区在全国压榨量中的占比降至68%。不过,仍有一些地区压榨量超过了2022年,包括巴罗萨谷(增长34%)、玛格丽特河(增长9%)、雅拉谷(增长18%)。

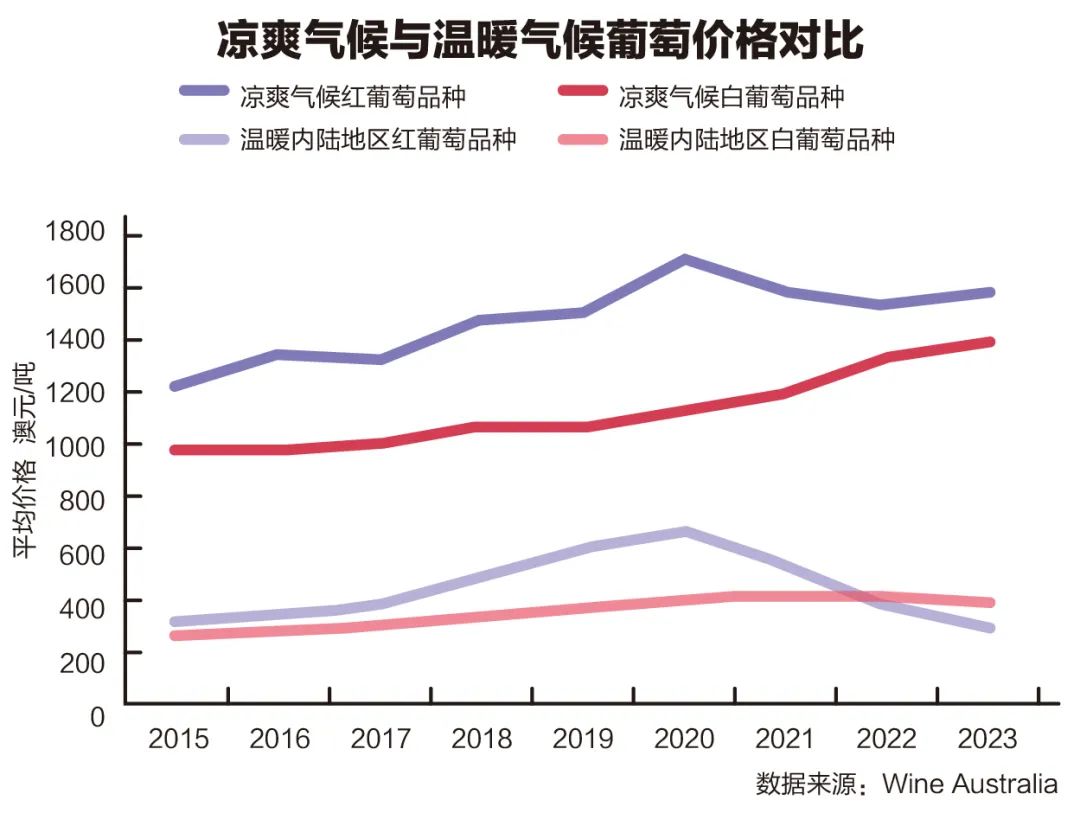

凉爽气候葡萄价格持续上涨

尽管平均收购价上涨了2%,达到每吨642澳元。这一年份的总价值为9.83亿澳元,同比下降19%。

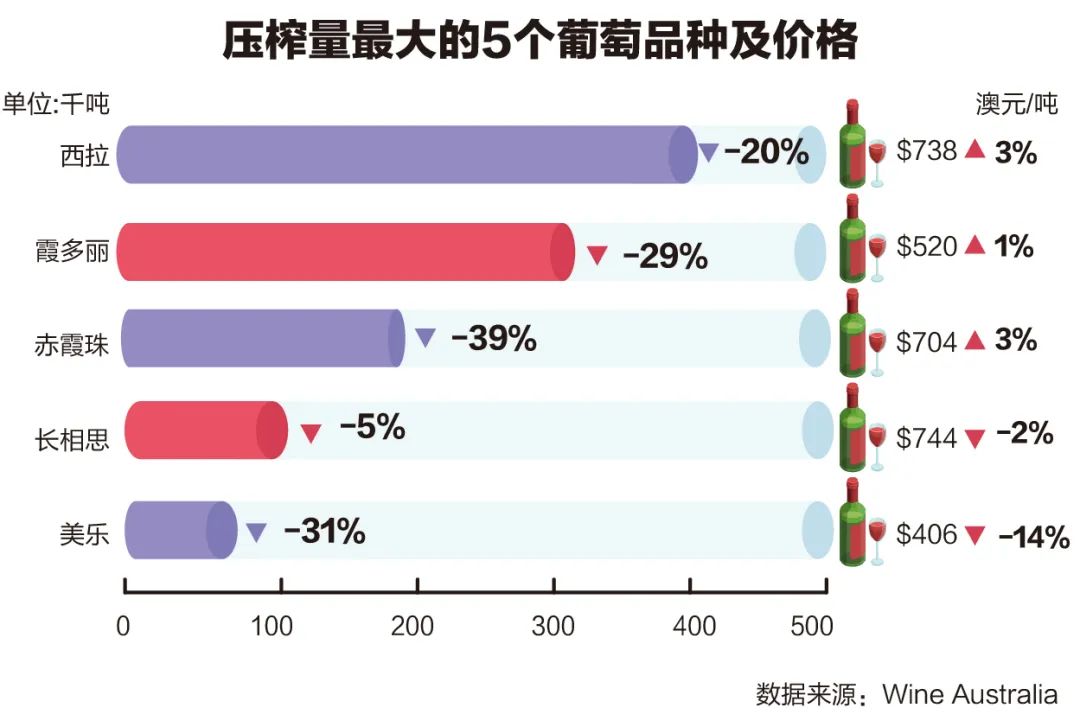

2023年红葡萄品种的压榨量估计为711777吨,比2022年减少26%,比10年平均水平943146吨低25%,而白葡萄品种的压榨量估计为605321吨,比2022年减少22%,比10年平均水平839013吨低28%。西拉仍然是排名第一的葡萄品种,排在霞多丽、赤霞珠、长相思和美乐之前。

温暖的内陆产区红葡萄品种的产量下降幅度最大,而平均价格下降幅度也最大。凉爽产区葡萄的平均价格上涨了4%,其中,红葡萄上涨3.6%,白葡萄上涨5%。相比之下,内陆地区葡萄的平均价格下降了11%,其中,红葡萄下降了21%,至304澳元/吨;白葡萄下降了5%,至399澳元/吨。

数据表明,市场对凉爽产区的白葡萄品种和红葡萄品种的需求上升,这反映了全球市场对白葡萄酒和优质葡萄酒的日益青睐。2023年,凉爽产区白葡萄品种的平均价格达到每吨1391澳元的创纪录水平,自2015年以来上涨了43%。

并不完全是坏消息

尽管面临挑战,但也有一些积极的方面。许多酿酒厂报告说,由于凉爽的气候和低产量,预计这个季节将造就优质的浆果和出色的风味。一些酒庄报告说,他们迎来了有史以来最好的年份。特别是西澳地区,总体上是一个好年份,而巴罗萨山谷、克莱尔山谷和莫宁顿半岛的报告也是比较积极的。异常凉爽的季节应该会带来高质量的葡萄,这将有助于生产商满足英国和美国等主要市场对优质葡萄酒日益增长的需求。

不过,Bailey表示,今年的葡萄酒产量较低,将有助于该行业减少储存的过剩葡萄酒。“在投入、能源、劳动力和运输成本大幅增加的情况下,这个小年份将使可供销售的葡萄酒减少约3.25亿升,可能会对澳大利亚各地葡萄和葡萄酒企业的利润产生相当大的影响。”

澳大利亚5月份的基础通胀率达到6.4%,导致澳大利亚储备银行(Reserve Bank)多次加息,这有可能使澳大利亚经济陷入衰退。

“但如果从更广泛的角度来看,就供需平衡而言,这将有助于将库存恢复到更可持续的水平。”Bailey说。